一、行业与“事不过三”现象

日前与申万宏源策略团队做了一次交流,他们提及了一个A股“事不过三”的现象,非常有意思和启发,在这里和大家做一个分享。

从2000年以来的行业年度涨幅数据来看,申万一级行业没有可以连续三年涨幅排名前五,几乎每一次连续两年涨幅居前五之后,第三年往往都会排名垫底(24-28名),而通讯板块在2004-2005连续两年涨幅排名第5之后,2006年排名第10,已经是最好的结果(申万一级一共28个行业)。

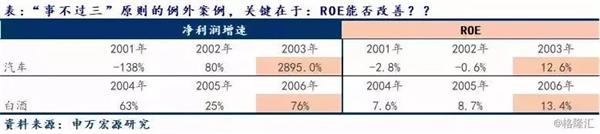

当然也有例外的情况,2001-2003年的汽车和2004-2006年的白酒(细化到三级)确实连续三年涨幅稳定前五(但是,第四年同样跌至20名以后)。能做到这一点,根本原因在于行业净利润和ROE持续性改善,而且是一个持续加速、大幅改善的表现。

如果用基本面来理解这一点的话,主要有两个因素干扰行业利润上行周期的持续。

第一点在《山重水复,柳暗花明》里曾提到过:

“经济的本质增长因素其实古典经济学里已经讲得非常到位,人口增长、资本投入、技术进步就是三大增长因素,所以经济的内生增长率或者说经济增速的趋势线是大致固定的。”

“在经济的内生增速这根趋势线上,因为人们的人性扩张和收缩,形成了大波浪形的经济周期曲线,而又因为政府的熨平操作,这些大的周期里面又出现无数小级别波浪形的政策干扰周期,这就是在强政府的背景下,国内经济周期的本质。”

而国内的政策周期一般是5年,导致峰顶的时间周期一般是2年以内。

第二点是短周期下的商业周期,超额利润必定会带来超额投资,盈利上升会带动企业增加资本性支出,同时外部竞争者增多,最终导致ROE下行,也就是无法支持行业长期跑赢。

从行业数据上也是如此。

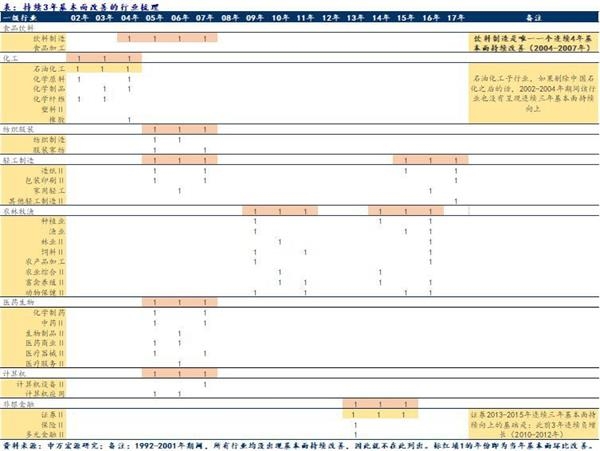

29个申万一级行业中,只有7个行业基本面持续改善的年限上限为3年(7个为一年,14个为两年):化工、纺织服装、轻工制造、医药生物、计算机、农林牧渔和非银金融。

但是,细化去看二级行业,只有石油化工和证券这两个子行业基本面持续改善的年限上限3年。再进一步剖析,石油化工子行业,如果剔除中国石化之后,2002-2004年期间,该行业也没有呈现连续三年基本面持续向上。证券2013-2015年连续三年基本面持续向上的基础是:此前3年连续负增长(2010-2012年)。

实际上,能做到连续三年优秀,还是很难的事情。

所以,回归到前面的问题,明明有7个一级行业的基本面改善维持3年共计10次,但A股近20年历史上,只有2001-2003年的汽车和2004-2006年的白酒,在行业涨幅上能切实体现出来(维持前五)呢?

原因可能在于,只有这些行业,同时出现了行业规模和行业集中度的快速提升,实现行业和企业利润和ROE的持续甚至加速式的上升。

我们可以看到,汽车和白酒在当时第三年的ROE,依然呈现了一个爆发式提升的过程,这并不是所有行业都能做到的。

二、个股与“事不过三”现象

行业难以迈过“事不过三”的门槛,个股也是如此。申万团队对个股的情况也做了类似的追溯后发现:

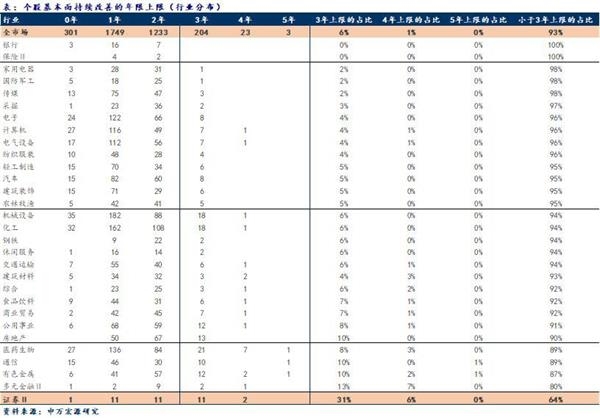

个股基本面持续改善的年限上限分布:5年(3家)、4年(23家)、3家(204家)、2年(1233家)、1年(1749家)、0年(301家)。其中,低于三年的上市公司家数占比高达93%。对的,还有300家公司上市以后,业绩从来没增长过。

细节方面同样非常有意思:

银行和保险:所有个股基本面改善的年限均没有超过3年,反应了国内逆周期为主的政策周期的干扰性;

家电和国防军工:基本面连续3年及以上改善的公司家数均只有1家;

医药生物:绝对数量最多为29家,充分反应了其逆市特性;

券商:基本面连续3年及以上改善的个股占比最多,高达36%(主要是2013-2015年期间发生)。

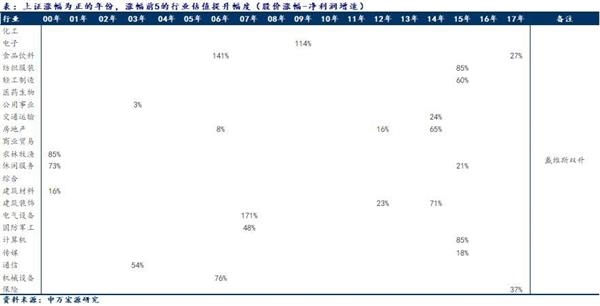

除去净利润和ROE的快速提升外,另一个驱动股价3年跑赢的因素在于PE估值的戴维斯双击,即同时挣“业绩”和“估值”两份钱。

历史数据显示,28个一级行业中,只有7个行业出现过业绩提升,但当年PE估值水平下降的情况,其他的21个行业都出现了明显的戴维斯双击 。

这种例外主要出现在周期行业,比如:2003年的采掘和钢铁、2006年的证券、2017年的钢铁和有色。原因在于周期品投资一贯维持着估值越低越卖,盈利无法持续的强烈预期。

你是不是已经看出一些门道了?

三、价值投资并非易事

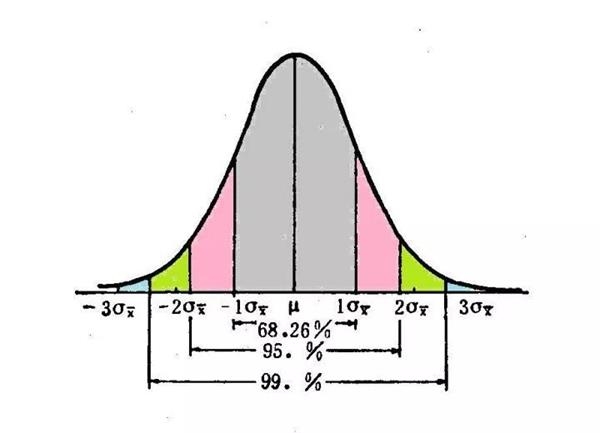

“事不过三”,在统计学层面,有另一种解释,即偏差度。当抽取的样本数量越大(大于30),那么概率上就更接近于正态分布,以样本平均值为中心,以代表的标准差分布。

概率上说,落入平均值周围一个标准差以内的可能性为68%,两个标准差以内的可能性是95%,三个标准差以内的可能性则高于99%。偏离三个标准差以上的,是标准的小概率事件(1%),也就是“事不过三(个标准差)”的科学解释。

也就是说,如果我们把数量足够的上市公司也考虑成一个样本池,那么除非宏观经济特别好或者特别差,绝大部分的上市公司仍会处于一个平庸的平均值状态, 只有5%左右的公司,落到两个标准差以外的区间,实现三年的业绩爆发式增长。这和前面7%的公司能基本面持续改善两年以上的实证数据,紧密的契合在了一起。

我们甚至欣喜的看到:有23(4年)+3(5年)=26家上市公司,甚至打破了“事不过三”的魔咒,落到了三个标准差以外,这个概率也正好略低于1%。从统计学角度而言,是非常有效的数据。

所以,“事不过三”这个现象并不仅仅是政策周期和商业周期所造成的结果,甚至还和统计学上的结果息息相关。

它告诉我们,价值投资并不是一件容易的事情,做好基本面研究只是基础,价值投资的本质,是在寻找少数派、追求小概率事件。

四、“事不过三”在许多股票中得到应证

这个“事不过三”的分析我非常喜欢,因为它深刻的点出了目前白马股所处的困境。

以贵州茅台为例,其股价2016年上涨了56%,2017年上涨112%,目前已经陷入了“事不过三”的现象,2018年至今的涨幅不到3%。

根据我们之前的分析,用ROE和利润能准确的描述其2016-2017年两年的涨幅,因为公司的ROE在2016年就在24.44%处触底,大幅反弹至2017年的32.95%。但后面为何上涨乏力?这是因为2018年Q1的ROE,年化后仅为35.55%,并未继续大幅提升。全年看,进一步大幅提升ROE的压力也非常大。

还记得最开始举的2001-2003年汽车以及2004-2006年白酒的例子么?

如果要实现第三年(2018年)的涨幅居前,那么必须要看到净利润增速和ROE的进一步大幅提升,来实现戴维斯双击,这一点,对于今年已被充分研究的大白马股而言,能做到的并不多。

类似的情况,在今年的格力电器也充分上演,2018年Q1的ROE年化后仅为32.71%(也和淡季有关),导致股价想在第三年跑赢的难度加大。而且希望格力的ROE继续大幅攀升,也是有非常大难度的。

而周期股近期的表现不佳,也让许多人措手不及。确实近期的政策扰动非常大,但是上市公司的业绩仍在持续性释放的前提下股价还大跌,很多人想不明白为什么。

但是前面的历史研究已经明确的指出:28个一级行业中,只有7个行业出现过业绩提升,但当年PE估值水平下降的情况,里面4个是强周期行业,包括钢铁、煤炭、有色、证券。这也顺带解释了券商股除了金融去杠杆外,蒙受的另一个杀估值逻辑。

今年的市场,为什么价值投资派觉得难做,因为无法看到ROE和利润的继续快速提升,大家的挣钱逻辑,从戴维斯双击,退化至业绩预期差选股了。而能给你足够预期差的优秀公司,相信我,从统计学概率上讲,不到5%,符合正态分布。

毕竟单纯寻找超额业绩的价值投资,就是在寻找一个小概率事件的过程。依然还是那个“今年是考验价值投资派真实能力的一年”的观点。

不过成长股的话,虽然少了“事不过三”的魔咒,但是依然也受到整体平均值偏低(业绩确定性不足,估值高)的困扰,长尾的肥美程度要好于白马股。

多复盘多看书,那些你看不懂的东西,绝大多数都能在过去和书里找到答案;那些你预测不到的未来,绝大多数也能在过去和书里找到轨迹。

要想深刻理解这个市场,就应该拿出相当比例的时间来阅读和复盘:因为我们的命运和未来,早已被前人写进书里、被资金画进K线里了。(本文来源:微信公众号月风投资笔记)