股神巴菲特常常出现在中国投资者的视野中,2019年1月30日是三年前以1500万人民币拍下与巴菲特午餐的天神娱乐董事长朱晔爆出了巨幅亏损,看来共进午餐后并未得到股神的投资精髓。

这让我联想到AQR的Frazzini-Kabiller-Pedersen (以下简称FKP)的获奖文章《Buffetts Alpha》。这篇文章虽然2018年12月刚刚正式发表在Financial Analyst Journal上,但自2013年起就广为流传。本文试图应用机构投资者资产配置的业绩归因框架来解读巴菲特的赚钱之道。

巴菲特的业绩有多牛?

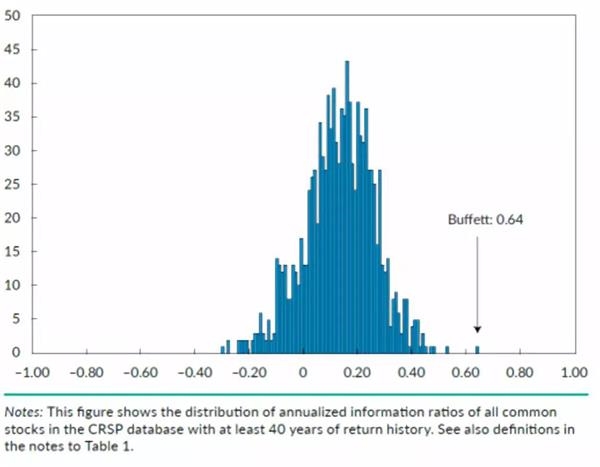

巴菲特的Berkshire公司股票在1976年11月到2017年3月期间,平均每年超额回报18.6%(超过短期国债),而以标普500指数为代表的美国股市只有7.5%。但同时,Berkshire股票也承担了更大的市场风险,年化波动率23.5%,高于市场波动率15.3%。Berkshire的夏普比率是0.79,是整体股票市场夏普比率0.49的1.6倍,而其股市Beta仅为0.69。调整市场敞口后,巴菲特的信息比为0.64。

根据CRSP数据库,FKP将Berkshire公司股票的夏普比率和信息比率,与数据库中的所有美国股票和主动管理型股票共同基金进行了比较,巴菲特的表现在所有共同基金中排名前3%,在所有股票中排名前7%。而排在前面的基金或股票通常存在时间不长,随机性较大。作者比较了数据库中所有自1976年至2017年存在的186只基金和1111只股票,巴菲特的业绩都是最好的,没有之一!

巴菲特的成功曾经是金融界关于市场有效性的争论焦点。著名的Michael Jensen教授1984年哥大商学院举办了Graham and Dodd出版50周年的纪念会上,作为支持市场有效的一派认为巴菲特的成功是统计现象,是赢得若干次扔硬币实验的幸运者。而巴菲特在会上反驳,很多赢家都来自于Graham and Dodd阵营,是坚持价值投资理念战胜了市场。

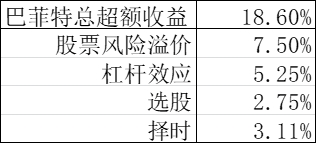

我在《卓越机构投资者启示录》中提出了资产配置归因框架:历史业绩=风险溢价+公开市场积极管理贡献+私募资产积极管理贡献+择时贡献。结合FKP的研究结果,我们可以将巴菲特的业绩分解如下表所示。可以看到收益来源中配置相关决策(股票风险溢价和杠杆)占比最大,这与我们对于机构投资者的观察一致,但69%的幅低于多数机构投资者。这主要是巴菲特的择时贡献(也称动态配置调整贡献)17%远远高于一般机构。

风险溢价

如果把巴菲特的Berkshire Hathaway公司的投资策略用机构投资者常用的资产配置框架来解读,可以简化成杠杆化的股票配置。FKP研究了Berkshire Hathaway的资产负债表后,发现其杠杆水平在1.7:1,而其持仓为35%的公开市场上市公司和65%的非上市公司。标普500的超额收益在7.5%,粗略估计1.7倍的杠杆贡献大约是5.25%。

实际上,巴菲特的Berkshire Hathaway从1989年到2009年一直享受AAA评级的低融资成本,例如,2002年发行的Senior Note with a Warrant就曾经是有史以来第一个负利率的债券。这还不够,巴菲特35%的融资是通过旗下的保险公司获取的低成本资金,低于短期美国国债3%!

另外,巴菲特还通过卖股票指数的看跌期权(Deep Out of The Money option)来获取风险溢价。2008年危机时,Mark-to-Market损失曾高达50亿美元。但他与交易对手的谈好了最优越的条款,不需要保证金,没有给自己造成短期的流动性压力。巴菲特曾在年报中解释这一策略,卖尾部保险获取的“保费(option premium)”在最差情景下相当于6%的融资成本。后来,随着股市反弹,这些期权又变得不值钱了。

选股能力

FKP通过Berkshire Hathaway的13F报告披露的信息构建了巴菲特的投资公开市场和非公开市场公司的投资组合,发现从超额收益、波动率和夏普指数等项业绩指标来看,巴菲特的公开和私有投资业绩均超过了整体股票市场的表现。

其中,1980-2017年公开市场投资组合的超额收益为4.5%,夏普指数0.74,明显高于非公开市场组合的1.8%和0.45(1984-2017年间),证明了巴菲特的业绩贡献主要来自于他作为一个投资者擅长选择富有潜力的股票进行投资,而并不一定是他作为一个管理者对非上市公司的价值增值。

那么有没有因素能够解释巴菲特的Alpha来源呢?

如果使用学术界普遍认同的风险因素,如市场回报(MKT)、被投资企业的规模(SMB, “Small Size Minus Big”)和价值(HML, “High Price to Book Ratio Minus Low”)、动量(UMD, “Recently Up Stocks Minus Down Ones” )等,仍然有相当一部分的回报是这些风险因素无法解释的。

其中,Berkshire在规模因子SMB上回归系数为负,表明Berkshire偏好投资规模较大的公司而与倾向小盘股的公募策略不同;在价值因子HML的正系数表明Berkshire偏好购买具有较高的账面市值比、相对便宜的股票;Berkshire在动量因子UMD上回归系数不显著,表明巴菲特在股票选择中并不追随市场价格趋势。但是,这四个因素的共同作用并不能太多解释表中Alpha的成因。

在此基础上,FKP创造性地引入了低Beta因子(BAB,“Betting Against Beta”)和质量因子(QMJ,“Quality Minus Junk”)。低beta因子是指,投资者偏好买入风险较低(即低市场Beta值)的股票,而回避风险较高(即高Beta值)的股票。质量因子则反映了投资者偏好购买高质量公司的倾向,这些公司的一般特点是成长性高、股息支付率高、盈利水平高。引入这两个因子之后,FKP几乎可以完全解释巴菲特的Alpha了。这说明巴菲特不是一个神话,其成功之道有相当的可复制性。

下图显示了1980年投资1块钱投资到标普500、Berkshire Hathaway和巴菲特风格模拟组合的累计投资回报。模拟组合业绩优于Berkshire Hathaway的原因有非公开市场公司的拖累,也有税费等因素,当然还有一定“事后诸葛亮”的因素。因为未来这些因子是否能够持续产生Alpha,还需要市场的检验。相类似的,Berkshire股票收益和私有投资组合的Alpha也都降至不显著水平。因此,我们可以说,巴菲特的成功背后一个重要的秘诀就是,他买入的都是相对安全、优质的价值型股票。作为一个忠实的价值投资者,巴菲特数十年如一日坚持着其价值投资理念,终于成就了“股神”这一名誉。

择时能力

除去风险溢价、杠杆和选股的贡献,我们把剩余的业绩归因为动态择时,年化3.11%的贡献在大型机构中凤毛麟角。现金比例的变化是巴菲特择时的主要手段。我们来看两个践行巴菲特名言的案例。

案例1:“别人贪婪的时候我恐惧。”

1999年,巴菲特开始增加现金逃避互联网泡沫(Internet Bubble)。作为价值投资者,巴菲特的观点会过早,这使得他要承受短期(可以长达几年)投资业绩低于市场、低于竞争对手的压力。他最关注的指标是股票市值与GDP的比率在1.536,比较1982年的0.333,很没有吸引力。所以巴菲特当时在《财富》杂志上表示,“股市很难再像过去17年(1982-1999)表现那么好。”

作为投资者,能够承受住、巴菲特在1998年6月到2000年2月期间44%的跌幅吗?特别是同期股市增长了32%!落后基准76%的表现的积极管理人恐怕早就被解雇了。当互联网泡沫破裂后,大家回过头来又重新感慨巴菲特的坚持了。

案例2:“别人恐惧的时候我贪婪。”

2008年初,巴菲特拥有443亿美元的现金资产,之后还留存了2007年度170亿美元的营业利润。到2009年底,他的现金资产减少到了306亿美元。2008年全球金融危机期间,巴菲特大约投出300亿美元,其中2008年9月雷曼破产后,在市场一片恐慌之中,巴菲特逆势而为,投资高盛50亿美元,为市场提振了信心。2011年4月,高盛返还了可转债的本金和高额利息;2013年3月,巴菲特将warrant行权,最终净赚32亿美元。

值得一提的是,危机中不乏其他抄底的机构,但就银行股的投资来说,大都入市过早,虽然最终赚了钱,但是如果与标普500的机会成本相比,超额收益为负;考虑到机构额外承担的个股风险,并不划算。巴菲特是唯一在银行(高盛)的投资上超过同期机会成本的!

这一方面是因为他对公司价格的判断,放弃了贝尔斯通、瑞银、美林、大摩、雷曼等多个机会,守着大量现金等待危机愈演愈烈,等到了高盛跌去2/3市值的才出手;另一方面要归功于他多年的成功投资带来的名声,相比于其他投资者,高盛卖给巴菲特的好处是不言而喻的。这种“名誉溢价(reputational premium)”是其他机构或个人很难复制的。

巴菲特是中国投资界尊崇的股神,找到巴菲特成功的秘方,我们是否可以期待出现更多的巴菲特呢?理论上容易,但实际上很难。

从监管的角度看,很少有机构的投资范围能够新兴170%的股票投资,包括杠杆和衍生品的使用。资产拥有者担心年度考核周期;既要熊市的绝对收益、又要牛市时的超额收(对于80%的人来说,这是个不现实的目标,不过80%的人相信自己是那能做到的20%);更不用说对于委托人和投资策略的短期追涨杀跌、频繁更换还会加大交易成本。

资产管理者关注短期排名、在管资产规模和赎回压力,对于投资标的追涨杀跌,也进一步造成了中国市场的高波动性。从媒体上看,是否太多地关注短期成败?虽然短期业绩中的运气成分远大于能力,但我们却常常听到赚钱时投资者的能力强,亏钱时是市场环境差。其实我们都可以从我做起,为营造一个让巴菲特们生存的环境做点什么:

第一,制定合理预期。巴菲特在高科技泡沫中提早退出了三年,在2008年金融危机时投资高盛后半年才出现了市场底部,所以要求管理人做到绝对的抄底和逃顶是不现实的。

第二,拉长考核周期。巴菲特达到的夏普比率是0.79,这意味着他也无法做到年年赚钱,平均五年中会有一年输钱。我在《如何培育长期投资者》的文章中论证过:时间越长,胜率越高;时间越长,资产类别的均值回归特性会使得风险越小;时间越长,股价对投资回报的影响越小,自身的产生现金流的能力越重要。

第三,在自己的能力圈内行动。我们可以对自己的股票交易记录或者管理人申购赎回记录进行归因分析,看看自己的投资能力、优势和劣势:频繁的交易是否真的能产生正的收益,还是为券商、基金推销人创造了更多的佣金;做不到超额回报是否应该交给专业人士或者进行主动投资。投资是长跑,首先要活下来,才能跑得远。我们每个人都有成为巴菲特的机会。

(文章来源:人民币交易与研究微信公众号)