寻找下一只低估值黑马股关键是这三方面:

充足的现金流

不管是价值股还是成长股,首先财务上要足够安全健康,债务比例不能过高,特别是很烧钱的科技股,更需要充足的现金流。

现金在资产中的占比至少要在10%,以能应对不时之需。像很多的成长股都是要有很高的研发投入的,如果研发失败不能量产,公司又没有持续的现金流跟进就很危险,甚至放弃研发这都会严重影响公司未来发展。

高于同行业的毛利率

比同行业更高的毛利率体现了公司的议价能力,而议价能力的背后是公司过硬的产品或者是运营能力。如果一个公司的毛利率不断下降,说明它的竞争力很值得怀疑,可能是要靠不断的降低价格来维持竞争,这个就不是一个好现象。

比如茅台我们所熟识的茅台,每年的毛利率基本保持在90%以上,足以看出茅台的竞争力有多强,议价能力有多强。

是否重视研发投入

研发投入包括人才的投入,也包括用于研发的费用的投入。

这里可以看看公司的高学历人才的结构,硕士、博士、博导的数量及占比很大程度上能反映出公司对研发和高质量发展的重视。研发费用自不必说,费用投入越高说明公司越重视研发,

比如我们熟识的华为号称都是硕士以上学历,每年都投入巨额的研发费用,甚至前段时间的热门事件,华为每年投入巨资准备的“备胎”系统,防止安卓未来的不确定因素。

这里还需要注意关注公司的研发转换成果,如果只是不断加大研发投入,但是公司的盈利能力并没有什么提升甚至反而下降,就很值得怀疑。

市场上流传一句话是:“低估就是王道”,而在当下的投资环境下,“低估值策略”是否还有效?

那么低估值策略真的失效了吗?

尽管低估值价值因子过去两年确实表现较差,但放眼全球市场,无论是美股还是A股,低估值价值投资策略长期回报突出,是非常有效的策略。

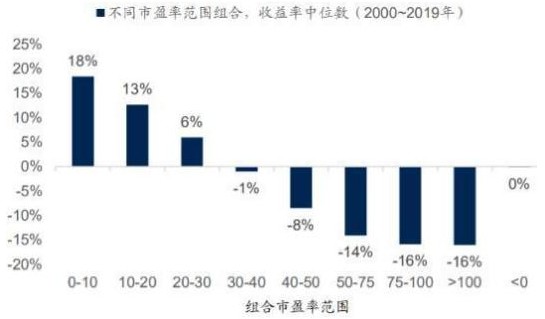

市盈率0到10倍的为一组,10到20倍的为一组,20到30倍的为一组,30到40倍的为一组,40到50倍的为一组,50到75倍的为一组,1000倍以上的为一组,市盈率为负(亏损)的单独为一组。然后计算t+1年该组合中股票的年收益率,每年滚动换一次样本,时间范围是2000年至2019年。

统计分析显示,长期来看,低估值策略有明显的超额收益。市盈率在10倍以下(不含亏算市盈率为负股票)组合的收益率中位数高达18%,远远领先其他各个市盈率范围组合的收益率中位数,而且可以发现,组合收益率的中位数与组合市盈率高低呈现出非常强烈的负向关系,即组合的市盈率越低收益率越高。

此外,在熊市行情中,低估值个股也相对抗跌。比如2018年的单边下跌行情中,低估值股票跌幅相对较低。